信託を使って空き家を運用する方法

最近、相続対策として家族信託ということが言われるようになってきました。

では、信託とはどういうものでしょうか?

信託とは

信託とは、その言葉の通り、信じて自己の財産を託すということです。

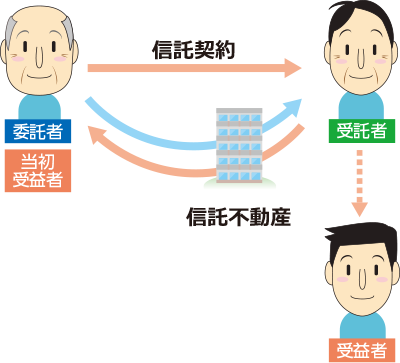

託す人のことを委託者、託される人のことを受託者、信託から利益を受ける人のことを受益者と言います。

信託法では、信託の定義として、第2条第1項において、

1.信託契約をする方法

2.遺言による方法

3.自己信託による方法

このいずれかにより、特定の者が一定の目的(専らその者の利益を図る目的を除く)に従い、財産の管理または処分、及びその他の当該目的の達成のために必要な行為をなすべきもの、ということになっています。

つまり、空き家や空き土地のような財産を持っている人が、第三者に所有権を移転し、その収入を委託者の指定する人に支払う、という仕組みです。

財産を預ける人、管理する人、さらには収入を得る人がそれぞれ異なる、というのが信託の仕組みになります。

信託は、自分が財産を管理するのが難しい時、例えば老後の管理が難しい時を想定して、不動産管理を任せたり、また相続対策に有効な方法として注目されています。

不動産信託と信託受益権

信託受益権とは、簡単に言うと、不動産から得られる利益を得る権利です。

通常の不動産売買では、所有権も移動し、不動産から得られる収益も買主のものになります。

しかし、不動産信託の場合は、信託を任された個人や信託会社と、利益を得る受益者が異なることがあります。

これが信託受益権というもので、相続対策等で信託受益権が他の人に譲渡されるということもあります。

また流れとしては、信託契約や委託者の遺言、公正証書等により、委託者は受託者に対して信託契約を締結する、ということになります。

この信託行為によって、受託者が委託者の意向に沿って、所有権を移転された不動産を管理する、または処分したり、その他の目的に沿って必要な管理をしていきます。

不動産信託のメリットとデメリット

不動産信託をするメリットとして、不動産の流通にかかるコストが安くなる、ということが多くあります。

不動産売買の時には多額の金額が動き、コストもかかります。

中でも税金が、買主売主の双方にとって負担になります。

不動産信託を用いて相続等をすると、贈与税が非課税になる場合があるなど、税務上でのメリットがあります。

一方デメリットもあり、信託会社や個人に管理が任されている以上、常に利益が発生するとも限らない、ということがあります。

このデメリットを少なくするには、信頼できる受託者、信託会社を選ぶしかありません。

信託の方法について

信託は、信託法第3条により、次のいずれかの方法で行います。

1.信託契約を締結する方法

2.遺言による方法

3.自己信託による方法

まず信託契約を締結する方法ですが、委託者となるべき者と受託者となるべき者との間で行う契約です。

この内容は、財産の譲渡、担保権の設定その他財産の処分をする旨、並びに受託者となるべき者が、一定の目的(専らその者の利益を図る目的を除く。)に従い、財産の管理、処分、その他必要な行為をするという内容の契約です。

この場合、受益者は信託契約の当事者ではありません。

また、信託契約の効力を生じるために、実際の財産の移転等は必要ではなく、委託者と受託者との間の信託契約の締結により、契約の効力が発生します。

次に遺言による方法ですが、遺言をする人は、遺言により受託者を指定して、受託者に一定の目的に従い財産の管理、処分また必要な行為を行う旨を命じるということです。

遺言の形式については指定していないため、民法第960条以下の遺言の方式に従うことになります。

最後に自己信託ですが、これは委託者が自ら受託者となる委託のことであり、委託者が自己の財産を他人のために管理処分する旨を宣言(信託宣言)することによって、信託を設定することです。

内容として必要な事柄は、以下の通りです。

1.信託の目的

2.信託をする財産を特定するために必要な事項

3.自己信託をする者の氏名又は名称及び住所

4.受益者の定め(受益者を定める方法の定めを含む)

5.信託財産に属する財産の管理又は処分の方法

6.信託行為に条件又は期限を付するときは、条件又は期限に関する定め

7.終了する事由

8.上記各事項の他、信託の条項を記載したものによってする方法

家族に不動産を信託したらどうなるか

まず、信託では受益者課税の原則というのがあります。

つまり、実際に利益を受け取る受益者に課税される、という原則です。

家族信託をしても、受益者に対して課税されるということに変化はありません。

また、不動産の名義を委託者から受託者に変更しますので、登記の時に登録免許税が課税されます。

これは、売買の時の5分の1となり、税負担は少なくなります。

また不動産は受託者の名義であるため、固定資産税の支払請求も受託者に届きます。

しかし実際の所有者は受益者であるので、信託不動産の管理費用として信託財産から拠出することが許されているので、受益者が負担する形になります。

また、その資産を生前の段階で信託をしておくと、後に管理が難しくなったり認知症を発症して判断不能になっても、財産管理を受託者に任せておくことができます。

超高齢化社会になっている現在は、認知症のリスクも大きいため、生前の家族信託は、スムーズに手続きをしておくために注目されています。

信託する側としても、生前にどのような信託をするのかを決定できるので、財産の継承に安心感が持てます。

つまり、空き家の処分に際して、生前に家族信託を使えば、安心して老後生活を送ることができるので、生前の家族信託は勧められる方法となっています。

財産の継承や不動産信託、家族信託についても、お困りの場合は、弊社または当職においても相談を受け付けております。

またお気軽にお問い合わせください。

Follow me!